最近几年,随着人工智能的爆发,相关应用领域的市场逐渐火爆,其中最让人关注的无疑是自动驾驶汽车的落地进展。根据寻找中国创客的统计,至少有10家中国自动驾驶公司提出在2018年实现各种形式的高级自动驾驶商业计划,但显然这些计划是要“跳票”了。

而在大洋彼岸,美国谷歌母公司Alphabet旗下Waymo公司的无人驾驶汽车则进入商业化阶段。2018年12月5日,Waymo正式推出无人出租车服务——Waymo One,成为全球首家实现自动驾驶技术商业化的公司。目前,这一服务已经在美国亚利桑那州凤凰城郊区的四个地区(Chandler、Gilbert、Mesa和Tempe,共计大约100平方英里,合258平方公里)启动。

一边是自动驾驶汽车量产难产,一边是自动驾驶汽车进入商业化阶段,为何有这两种截然不同的景象?

事实上,这两种截然不同的景象,可能正是对自动驾驶两条不同路线发展的一次现实评测。

两条自动驾驶发展路线,孰优孰劣?

目前,全球自动驾驶汽车的发展路线分为两种。一种是以谷歌等科技互联网巨头为代表的“激进”的全自动驾驶路线,也就是一步到位,制造达到L4、L5级别的自动驾驶汽车。

而以传统的车企为代表的企业,由技术的限制、入局的时间较晚,以及基于自身生产-销售的思维,则选择渐进式的发展路线,也就是L2→L3→L4/5的无人驾驶等级的逐步提升的路径。

在后者这里,主导的思维是平衡性能提升与成本。这样才能避免在自动驾驶汽车成为市场主流之时,传统车企沦为科技互联网企业的造车代工厂,被边缘化。

图 1:美国汽车工程师协会(SAE)和美国高速公路安全管理局(NHTSA)制定的自动驾驶级别标准

中国自动驾驶初创企业新增数量减缓,但融资规模仍持续增长

虽然传统车企的发展路径看似更稳妥,但现实可能是另一回事。

自动驾驶汽车能否实现量产,从自身来说,一个是技术问题,一个是成本问题。对于技术,小马智行联合创始人兼CEO彭军表示,自动驾驶的基础技术壁垒其实在2015、2016年两年间已经取得突破。而最终技术的迭代与更新则取决于公司对本身技术的要求。目前,自动驾驶没有统一的技术解决方案,都是各家根据自己的情况进行组合,选择不同的雷达或摄像头数目来实现。

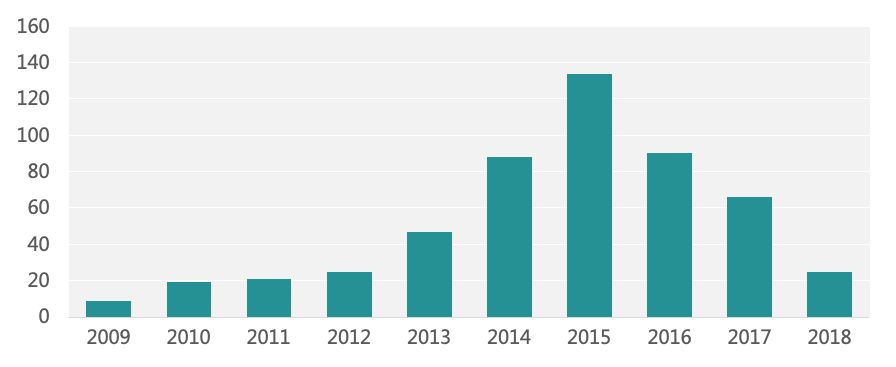

图 2:中国自动驾驶领域初创企业每年新增数量

风险投资资金向头部初创企业聚集

或许正是由于技术壁垒的突破,从自动驾驶初创企业的新增数量上看,也正是在2015年达到了最高值(图2)。此后每年新增的自动驾驶及领域相关的企业逐步减少。

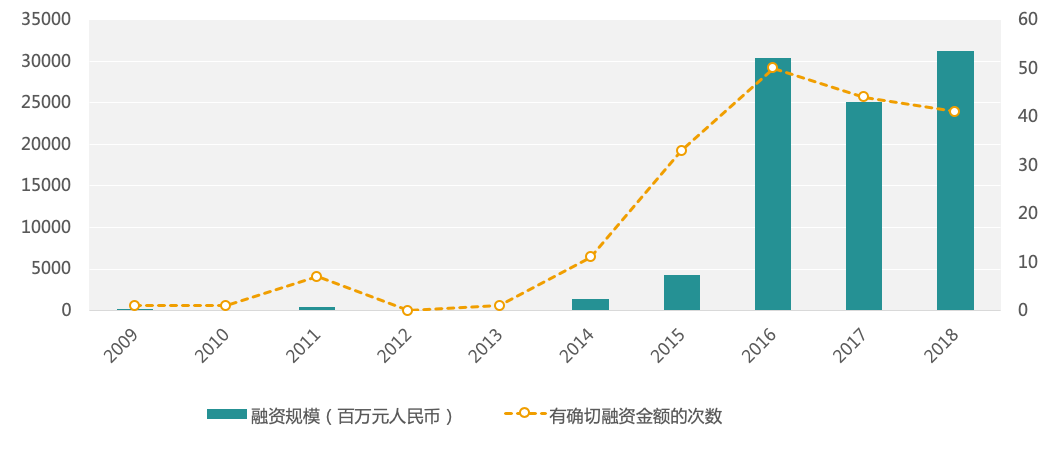

不过,虽然初创企业每年新增数量在减少,但与其同时,这些企业的融资规模却越来越大。即使被视为资本寒冬的2018年,自动驾驶领域的融资规模仍然创下新的记录。(图3)

图 3:中国自动驾驶初创企业的融资规模及融资次数

但这也反映自动驾驶领域的另一个特点,就是造车对资金的依赖度特别高。以Waymo的无人驾驶汽车为例,Waymo测试车上装配了3个激光雷达、8个摄像头、5个毫米波雷达,单车造价估计要超过20万美元。

并且,现在风险资金也越来越多地集中到这一领域少数领先企业,在中国有如威马汽车、小鹏汽车、奇点汽车等。在过去几年间,这三家企业获得将近300亿元(仅统计有明确数据)的投资,占2009年以来中国自动驾驶领域初创企业融资规模的近1/3。这也是为何融资次数虽然在减少,但融资规模却越来越大。

所以,高昂的造车成本也对企业的造车能力制造了巨大的障碍。首先得有足够的资金支撑,否则什么也不用谈。而即便有足够的资金,能否进行量产,还得解决性能(技术)与成本平衡的问题。

图 4:全球部分自动驾驶汽车企业的测试情况(脱离,即意味着需要安全员人为接管)

在当前诸如激光雷达等硬件价格居高不下的情况下,越好的性能意味着越高的单车造价成本。否则技术不过关,安全也就没保障。但过高的单车造价,却可能打击消费者的消费能力。更何况现实中的路况恐怕很难支撑起完全的自动驾驶,让消费者充分体验自动驾驶的乐趣。